탈덕 수용소

아이돌에게 왜 이런 악감정 가지고 영상을 제작하는걸까

바로 조회수와 돈을 위해서 영상을 만든다는 건데

이젠 팬덤 구분 없이 고소해야됨

1. 사실적시 명예훼손

2.영상 대부분이 조회수 잘 나오고 어그로 잘끌리는 방탄

3.말도안되는 영상 업로드

4.지 맘에드는 댓글만 두고 모조리 삭제시켜버리기~

5.여자 아이돌 특히 에스파 외모지적 오져버리기

6.엔시티는 돈 안되고 조회수 안나온다는 망언

(솔직히 스엠을 건드리는게 개웃김 ㅈㄴ 자격지심인가)

탈덕수용소 이건 한 팬덤만의 문제가 아님 이젠 너희들이 좋아하고 아끼는 아이돌 혹은 연예인까지 영향을 미칠 수 있다고 생각함

이게 정상이라고 생각함?

이제까지 아이돌들, 연예인들 악플,안티,사생 때문에 많이 힘들어했음

결국 자살이라는 안타까운 선택을 한 연예인들

진짜 웃긴게 떠나가기 전까지 욕하던 사람들이 급

태세전환하는거 웃기지도 않더라 이것도 유행이라고..

욕하는것도 유행, 안타까워하는것도 유행 제발 정신차려

난 더 이상 내가 좋아하는 연예인들이 다치고 아파하지 않았으면 좋겠어 진심으로

결론은 탈덕수용소 나락보내자

더이상 이딴 새끼들 때문에 피해자 보고싶지도 않아

댓글 달지말고 검색하지도 말고 지나가다 보이면 조용히 고소만 눌러주라

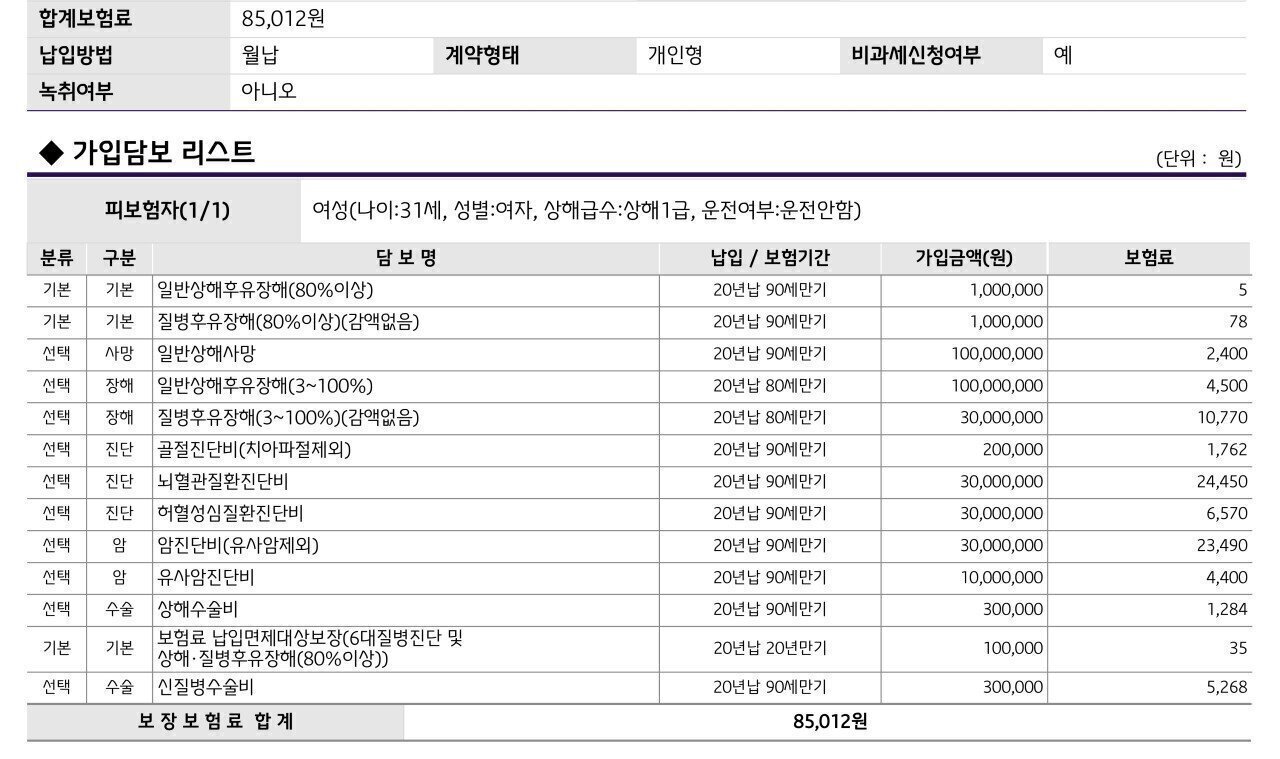

꿀팁 20-30대 보험들때 최소한 알아야할 것들

건강보험들 때 알아야 할 것들 알려준다.

1. 보험에는 크게 암 같은 질병과 교통사고 같은 상해가 함께 있는 건강보험과 실손보험, 생명보험이 있다.

2. 생명보험만 생명보험사에서 들고(ex:OO생명) 나머지는 손해보험사(ex:OO화재)에서 들면 된다.

3. 생명보험은 굳이 젊었을 때 들 필요가 없다. 또 하나의 가족이 생기고 나로 인하여 다른사람이 도움이 될 법할 때 그때 가입해도 늦지않다.

4. 건강보험과 단독실손보험은 무조건 한살이라도 한달이라도 젊었을 때 들어라.

5. 실손보험과 건강보험은 각각 따로 들어라.

6. 실손보험은 갱신이 계속되서 나이 먹을수록 금액이 부담되고 사정 상 중간 해지할 경우도 있기 때문이다.

그리고 애초에 보장기간도 짧다. 언제라도 타 보험사로 갈아탈 수 있다.

7. 실손보험 가입은 나라에서 운영하는 보험다모아(https://e-insmarket.or.kr/mins/minsInsList.knia?prdtSmlClsCd=G003) 에서

가격비교를 하되 생명보험사는 꼭 제외하고 검색해라. 보통 만원이내로 나오니까 다른 보험 안하더라도 그것만은 꼭 들자.

치킨 한마리값도 안한다.

저 사이트는 자동차랑 실손만 잘 되어있고 나머지는 별 도움 안된다.

8. 남은건 건강보험이다.

9. 건강보험은 본인 월급의 10%미만으로 나가게 설정해줘야 부담이 없다.

10. 비갱신 순수보장형으로 해야 한다.

11. 뭐 변액보험 저축보험 이딴건 절대 가입하면 안된다.

12. 미환급이거나 납입기간 끝나고 50%이하 받는걸로 알아봐야 한다.

13. 보통 20년납 90세 혹은 100세만기로 잡고 알아보면 된다. 개인적으로 90세를 추천한다.

14. 30년납을 하면 내는 보험료가 싸지겠지만 생각해보자.

사회 초년생인 25살 때 보험가입해서 45살 때 다 내고 보장 받을래 아니면

한달에 만원 덜 내자고 10년 더 55살까지 낼래? 과연 보험료를 50대에도 착실히 낼 수 있을까?

최대한 땡겨서 끝내야 한다.

15. 암/심장/뇌가 3대 질환이고 이게 핵심이다.

16. 암은 아무것도 안붙은 일반암진단비항목의 보장금액을 높혀야 한다.

N대 암진단비는 금액대비 큰 도움될 것 없고 유사암진단비는 여유되면 껴도 된다.

17. 심장은 급성심근경색뿐만 아니라 허혈성이 들어가는지 꼭 확인해라.

허혈성안에 급성심근경색이 들어가니 허혈성의 보장금액을 높히면 된다.

18. 뇌는 뇌졸중뿐만 아니라 뇌혈관까지 함께 들어가 있는지 확인해라.

마찬가지로 뇌혈관안에 뇌졸중이 포함되어있는거니까 뇌혈관의 보장금액을 높이자.

19. 일반상해후유장해 / 질병상해후유장해는 뒤에 퍼센트가 없거나 최대한 낮은걸로 들어야 한다.

보통 싸다고 80%붙은걸 하는데 80%면 정상생활이 힘들고 오늘내일하는 사람이나 받을 수 있다.

20. 암/심장/뇌 수술비 항목은 솔직히 보험료만 오르지 도움이 되지않는다.

그 돈 아껴서 진단비를 조금이라도 더 올려라.

21. 입원비도 위와 같은 의견이다.

22. 질병/상해 수술비 항목은 있으면 좋다. 3대질환에 쓰기보다 생활하다 다쳤을때를 위함이다.

23. 골절진단비 항목도 넣으면 좋다. 뼈가 쪼매만 거시기되도 보장된다.

24. 보장금액 무리해서 올리지마라. 생각해봐. 지금 1억이 몇십년뒤에 같은 1억값을 할까?

25. 건강보험은 어떻게 싸게 가입할 수 있을까?

26. 보험설계사는 본인이 몸 담고있는 업체에 있기에 꼭 넣어야하는 보장항목이나 보험상품 위주로 밀기때문에

편하게 도움을 받을 수 있을지언정 내가 원하는 항목만으로는 구성 할 수 없다.

27. 각 손해보험사의 사이트를 들어가보면 상품공시라는게 있다. 이거 대부분 숨겨놓기 때문에 잘 찾아보자.

28. 거기엔 그 회사의 판매상품의 약관과 보장내역까지 모두 볼 수 있다.

29. 원하는 보장내역이 다 있는지, 내가 원하는 보장금액이 설정되는 보험상품을 찾았다면

30. 그 회사 콜센터에 전화를 해서 가입을 하면 설계사나 회사를 통해서 한 것보다 저렴하게 가입할 수 있다.

31. 원하는 보험상품명 알려주고 원하는 보장내역과 금액을 불러준다음 메일로 견적서를 받아보면 된다.

32. 그걸 3개의 회사정도만 비교한 뒤에 가장 저렴한 곳으로 가입하면 된다.

33. 한번 가입하면 절대 해지하지 않아야 하니 신중하게 가입해야 한다.

34. 한번 가입하면 최소 20년을 납부해야하는데 평생 보장되는 항목이니 귀찮더라도 상품공시 좀 뒤져보자.

35. 보험회사나 보험설계사들은 너의 보험을 중도에 깨기를 바란다

'이슈' 카테고리의 다른 글

| 2022년 자살한 일본 여배우 칸다 사야카 남친에게 당했던 가스라이팅 녹취록 (0) | 2022.01.06 |

|---|---|

| 2022년 충격적인 내용 실제 펜타닐(마약)한 래퍼들 특징 (0) | 2022.01.04 |

| 재미로 보는 우정과 사랑이 넘치던 일본 전국시대의 최고 미남들 (0) | 2021.11.22 |

| 2021년 대마초. 담배회사들의 새로운 전쟁터(미국 대마주식) (0) | 2021.11.09 |

| 2021년 날씨가 추워질때 패딩의 충전재의 보온성에 대한 정보 (0) | 2021.11.09 |

댓글